NỢ XẤU LÀ GÌ MÀ BẠN CẦN HIỂU RÕ TRƯỚC KHI VAY?

Nợ xấu là thuật ngữ mà rất nhiều người đi vay vẫn còn mông lung mỗi khi nghe đến, tuy nhiên đây là kiến thức mà bất cứ người vay nào cũng nên nắm rõ để tránh ảnh hưởng đến lịch sử tín dụng của cá nhân và khả năng được duyệt các khoản vay khác trong tương lai. Tại bài viết này, FE CREDIT sẽ giải đáp cho bạn tất tần tật các thông tin về nợ xấu mà bạn cần phải nắm rõ.

Định nghĩa về nợ xấu

Nợ xấu được xem là khoản nợ khó đòi khi người đi vay không thể trả nợ đúng theo cam kết trên hợp đồng tín dụng. Nếu người đi vay trễ hạn thanh toán vượt quá 90 ngày thì sẽ rơi vào nhóm khách hàng dính nợ xấu và bị ghi nhận trên Trung tâm Thông tin Tín dụng Quốc gia Việt Nam CIC. Điều này sẽ ảnh hưởng đến lịch sử tín dụng và khả năng được duyệt vay hoặc mở thẻ tín dụng của các cá nhân tại các công ty tài chính, ngân hàng khác trong tương lai.

Hiện tại, các nhóm nợ sẽ được chia thành 5 cấp độ, nếu người đi vay rơi vào nhóm nợ 3,4,5 thì được xem là thuộc nhóm nợ xấu, 5 nhóm nợ được phân chia như sau:

Nhóm 1 (Nợ đủ tiêu chuẩn) gồm:

- Khoản nợ chưa đến hạn thanh toán trong hợp đồng và khách hàng được đánh giá là có khả năng trả tiền gốc và lãi đúng hạn cho tổ chức tài chính.

- Khoản nợ mà khách hàng đã chậm thanh toán 10 ngày và khách hàng được đánh giá là có khả năng trả đủ cả tiền gốc, lãi quá hạn và phần lãi, tiền gốc còn lại cho tổ chức tài chính

Nhóm 2 (Nợ cần chú ý) gồm:

- Khoản nợ khách hàng đã chậm thanh toán đến 90 ngày so với thời hạn trong hợp đồng

- Khoản nợ chưa đến hạn thanh toán sau khi được điều chỉnh kỳ hạn trả nợ lần đầu trong hợp đồng

Nhóm 3 (Nợ dưới tiêu chuẩn) gồm:

- Khoản nợ mà khách hàng đã chậm thanh toán từ 91 ngày đến 180 ngày so với thời hạn thanh toán trong hợp đồng

- Khoản nợ mà khách hàng được gia hạn lần đầu và chưa đến thời hạn thanh toán sau khi gia hạn

- Các khoản nợ được miễn hoặc giảm lãi do khách hàng không đủ khả năng để trả lãi đầy đủ theo hợp đồng.

Nhóm 4 (Nợ nghi ngờ):

- Khoản nợ mà khách hàng chậm thanh toán từ 181 ngày đến 360 ngày

- Khoản nợ cơ cấu lại thời hạn trả nợ lần đầu quá hạn đến 90 ngày theo thời hạn trả nợ đã được được cơ cấu lại lần đầu

- Khoản nợ mà khách hàng chậm thanh toán đến 90 ngày sau khi đã được cơ cấu thời hạn trả nợ lần đầu

- Khoản nợ mà khách hàng chưa đến hạn thanh toán sau khi được cơ cấu lại thời hạn trả nợ lần thứ hai

Nhóm 5 (Nợ có khả năng mất vốn):

- Khoản nợ mà khách hàng chậm thanh toán trên 360 ngày

- Khoản nợ cơ cấu lại thời hạn trả nợ lần đầu quá hạn từ 91 ngày theo thời hạn trả nợ đã được được cơ cấu lại lần đầu

- Khoản nợ mà khách hàng chậm thanh toán sau khi được cơ cấu lại thời hạn trả nợ lần thứ hai

- Khoản nợ cơ cấu lại thời hạn trả nợ lần thứ ba trở lên

Ảnh hưởng của nợ xấu đối với người đi vay

Những khách hàng thuộc nhóm 1 và 2 thì vẫn có thể tiếp tục vay tại một số công ty tài chính, ngân hàng khác tùy theo quy định của tổ chức tín dụng đó. Trái lại, những khách hàng thuộc nhóm 3,4,5 thì sẽ không được duyệt vay tại các ngân hàng, công ty tài chính chính thống và những thông tin liên quan đến nợ xấu như: khoản vay trong quá khứ, khoản vay hiện tại, họ tên người vay, thời gian nợ quá hạn, nơi vay vốn,... sẽ được lưu lại tại Trung tâm Tín dụng CIC.

Việc chậm trễ thanh toán còn khiến người vay phải chịu các khoản phạt và các chi phí phát sinh khác tùy theo quy định từng thời kỳ của các tổ chức tín dụng. Bên cạnh đó, việc không thể vay tại các Tổ chức Tài chính chính thống còn dẫn người vay đến nguy cơ rơi vào bẫy tín dụng đen và các hình thức lừa đảo cho vay khác.

Nên chuẩn bị những gì trước khi vay để giảm rủi ro rơi vào nợ xấu?

Đây là một số gợi ý của FE CREDIT dành cho bạn để giảm thiểu tối đa nguy cơ rơi vào nợ xấu khi đăng ký vay:

- Thống kê thu nhập và tất cả chi tiêu hàng tháng, từ đó đánh giá và xác định khoản tiền cần vay

- Cân nhắc chỉ vay trong khả năng chi trả của mình

- Xây dựng một kế hoạch trả nợ rõ ràng. Thiết lập thanh toán tự động hoặc lời nhắc để đảm bảo việc trả nợ đúng hạn

Sử dụng ứng dụng FE Online để quản lý khoản vay/thẻ tín dụng dễ dàng mọi lúc mọi nơi, thanh toán khoản vay trực tuyến nhanh gọn. Tải ứng dụng tại đây

Biết cách quản lý tài chính sẽ giúp bạn sử dụng nguồn vốn vay hiệu quả và tránh rơi vào nợ xấu, hãy theo dõi FE CREDIT thường xuyên để cập nhật các thông tin hữu ích về tài chính nhé!

có thể bạn quan tâm

Các tin liên quan

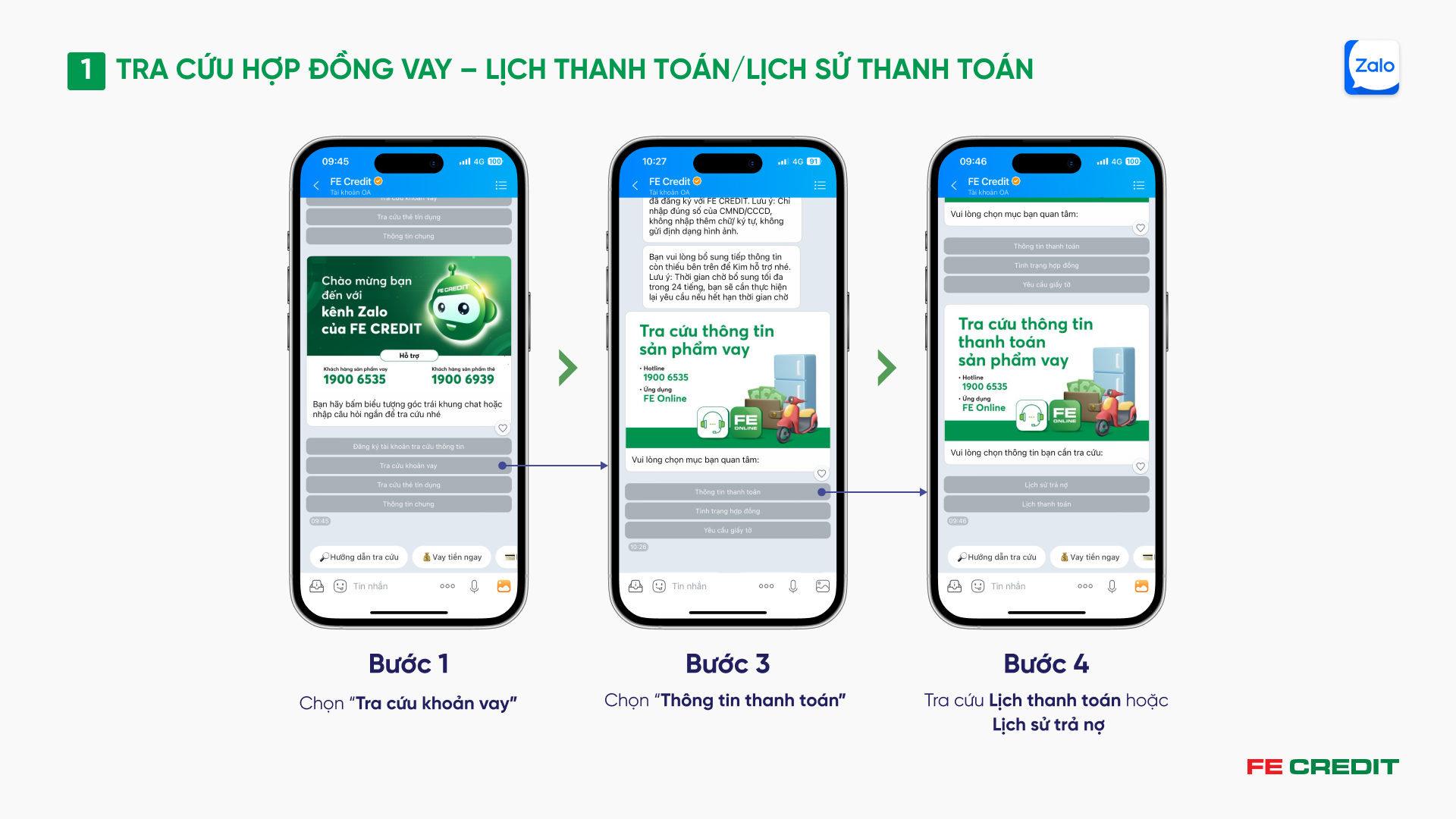

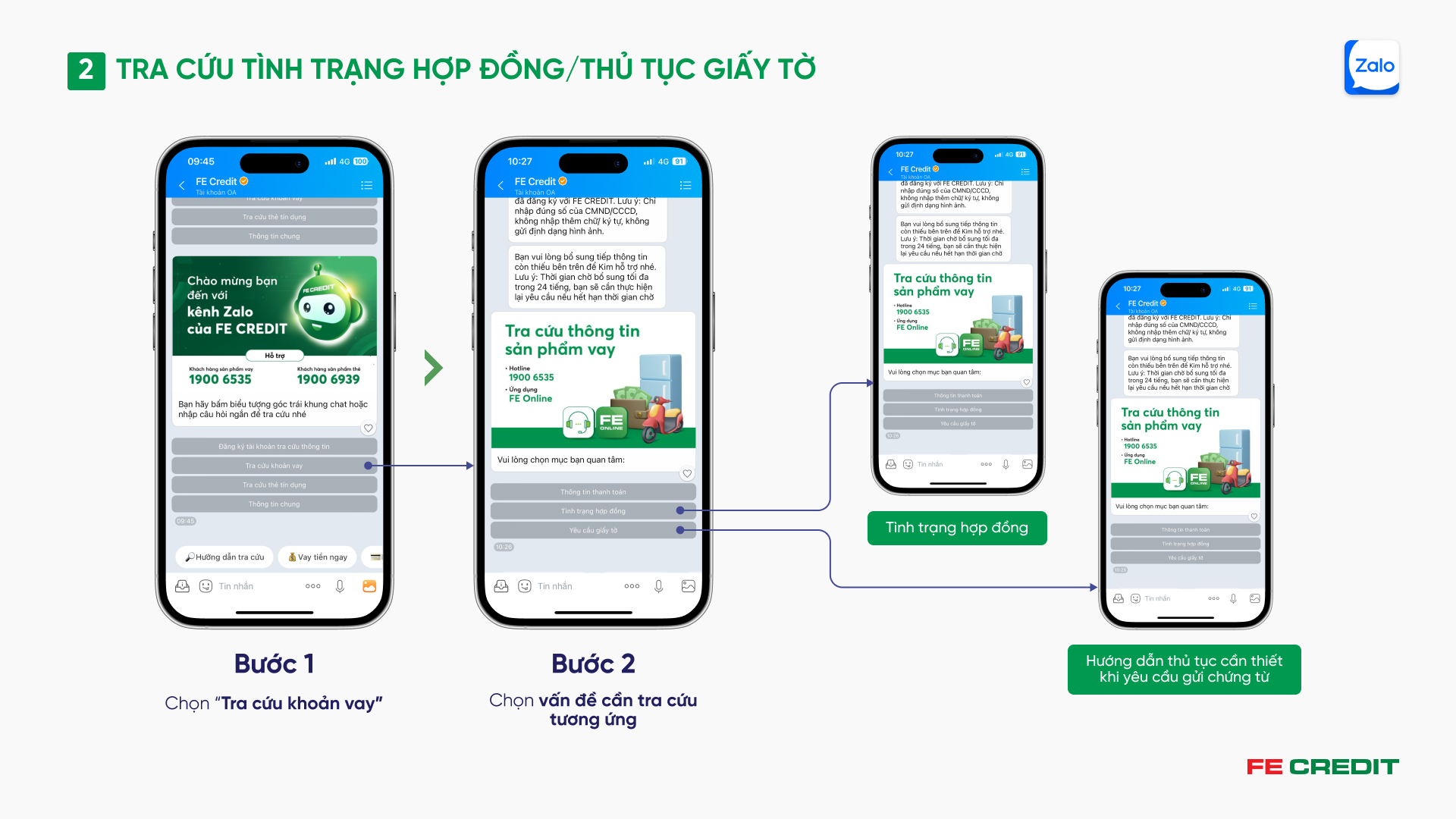

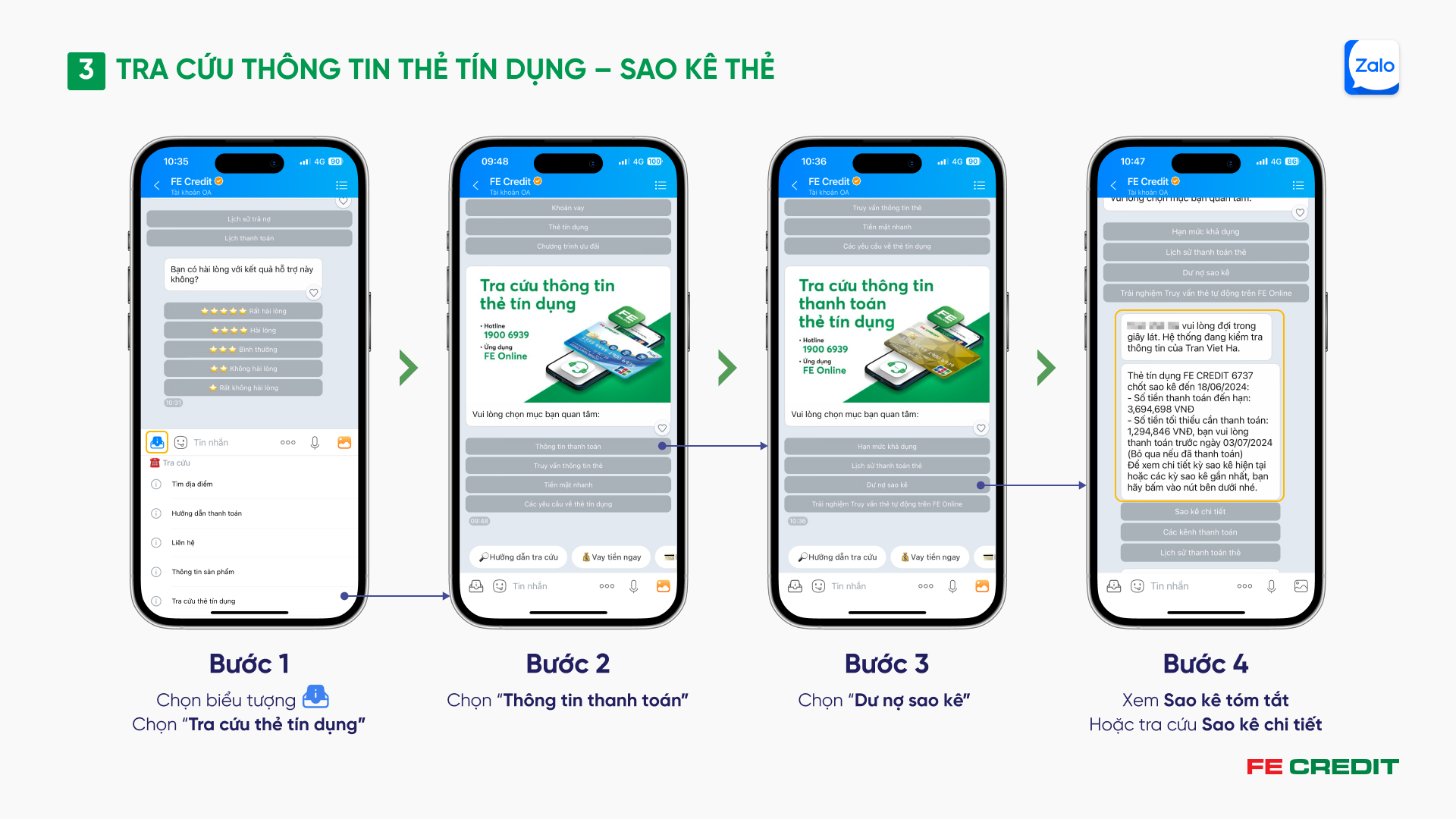

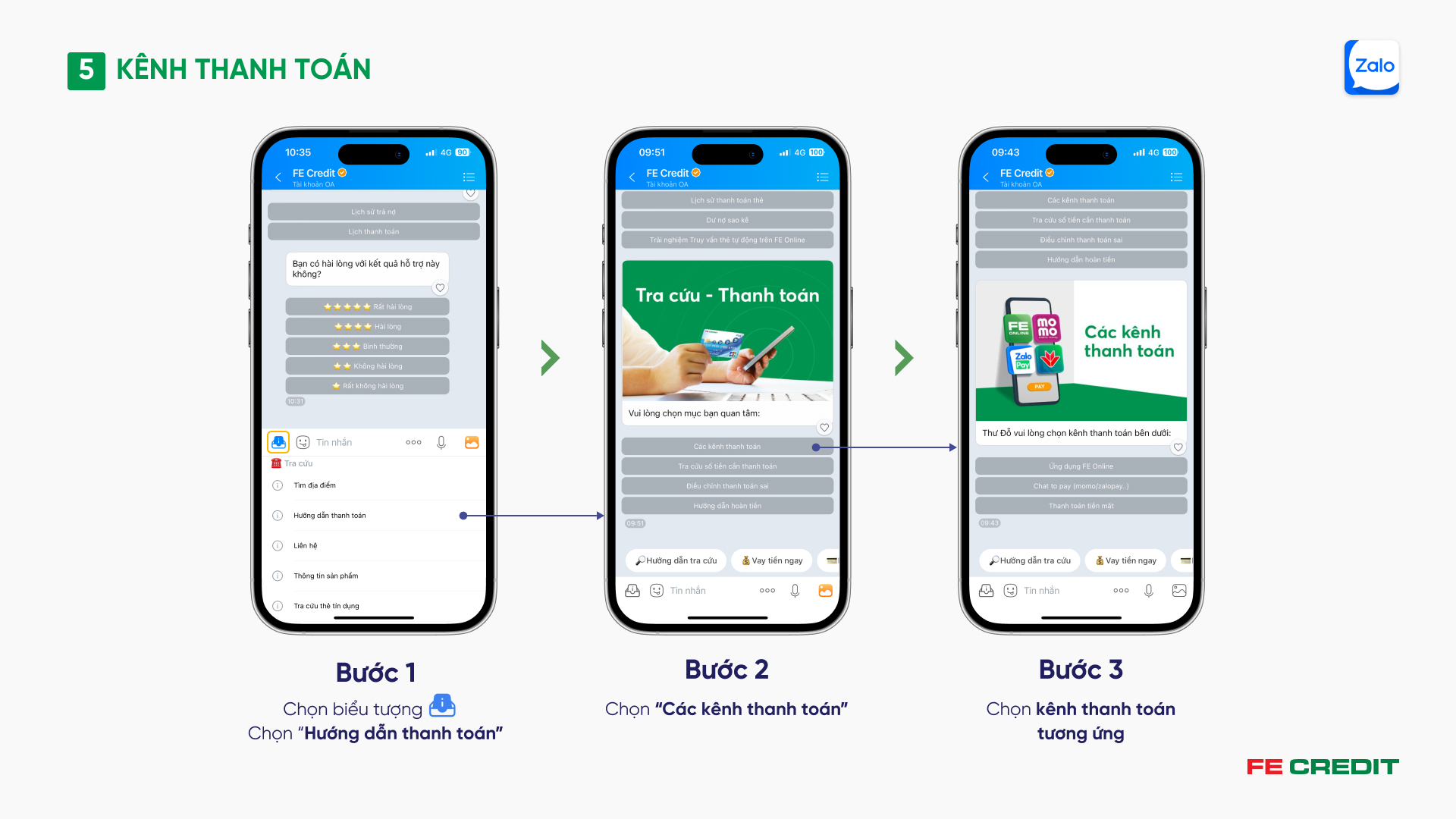

HƯỚNG DẪN TRA CỨU KHOẢN TRẢ GÓP QUA ZALO CHATBOT

HƯỚNG DẪN TRA CỨU KHOẢN TRẢ GÓP QUA ZALO CHATBOT

BÍ QUYẾT “VÀNG” KHI MUA SẮM ONLINE - PHẦN 3